Desde la última década del siglo XX, la autonomía del Banco de la República de Colombia ha sido un pilar fundamental para la estabilidad económica del país. La Constitución Política de 1991 y la Ley 31 de 1992 otorgaron a esta entidad la independencia necesaria para analizar los fenómenos monetarios, con el mandato primordial de preservar el poder adquisitivo de la moneda.

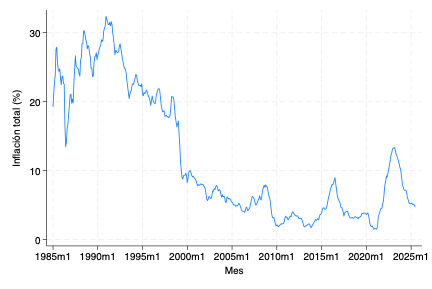

Aunque en décadas previas la inflación no alcanzó niveles exorbitantes, el cambio de una junta monetaria bajo control gubernamental a una junta directiva independiente marcó un hito en la historia monetaria reciente. Esta transición es crucial, como se evidencia en el control progresivo de la inflación que se observa en la Figura 1.

La junta directiva del Banco de la República está compuesta por el gerente general, cinco codirectores técnicos de dedicación exclusiva y el ministro de Hacienda, quien la preside. La designación de los codirectores por parte del presidente de la república, si bien está sujeta a criterios técnicos, introduce un factor de vulnerabilidad a la independencia del banco. La Ley 31 de 1992 establece la renovación de dos miembros por período presidencial. Sin embargo, los escenarios de reelección y contingencias recientes han permitido un mayor número de reemplazos. A pesar de esto, la mayoría de las designaciones han priorizado el rigor técnico, lo que ha sido clave para salvaguardar el objetivo principal de la institución.

La implementación de la estrategia de inflación objetivo a finales del siglo pasado subrayó la importancia de las expectativas de inflación como un indicador clave para comprender la formación de precios por parte de hogares y empresas.

Figura 1. Serie de tiempo de la inflación total (año completo).

Fuente: DANE.

No obstante, en Colombia, la medición de estas expectativas es parcial. El Banco de la República no realiza encuestas directas a los hogares, a diferencia de otros países. La información disponible proviene de la Encuesta de Expectativas de Analistas Económicos y la Encuesta Trimestral de Expectativas Económicas, dirigidas a empresarios, además de algunas preguntas de la Encuesta de Opinión al Consumidor de Fedesarrollo. Estos insumos, aunque valiosos para análisis de mediano y largo plazo, ofrecen una visión limitada de la dinámica de las expectativas, reflejando una racionalidad más cercana a la de analistas y empresarios.

La ausencia de un seguimiento a las expectativas de los hogares impide una comprensión completa de cómo los agentes económicos forman sus proyecciones. Mientras que las expectativas de analistas y empresarios tienden a ser más adaptativas, la dinámica de los hogares podría revelar una mayor volatilidad y comportamientos que la macroeconomía del comportamiento busca estudiar.

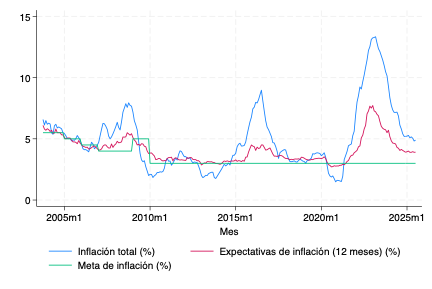

Al analizar las series de tiempo de las expectativas de inflación de los analistas, se observa que los recientes choques de oferta han dificultado la convergencia de la tasa de inflación hacia su rango meta. A pesar de los esfuerzos de la junta directiva, a través de una política monetaria contractiva, los resultados han sido limitados, ya que su incidencia principal se ejerce sobre la demanda. La Figura 2 ilustra esta divergencia.

Figura 2. Serie de tiempo de la inflación total, expectativas de inflación y meta puntual de inflación.

Fuente: Banco de la República.

En conclusión, si bien nos acercamos a la convergencia de la inflación con la meta, la independencia del Banco de la República sigue siendo un pilar insustituible de la estabilidad macroeconómica. Es imperativo que esta autonomía de la banca central se defienda activamente, garantizando la pertinencia técnica de los codirectores y exigiendo un seguimiento ortodoxo de la política monetaria. Debemos ser conscientes de los nuevos desafíos que emergen de la macroeconomía del comportamiento, integrando estos elementos en la toma de decisiones para una política más robusta y eficaz.

*Las opiniones expresadas en este espacio no comprometen el pensamiento institucional.