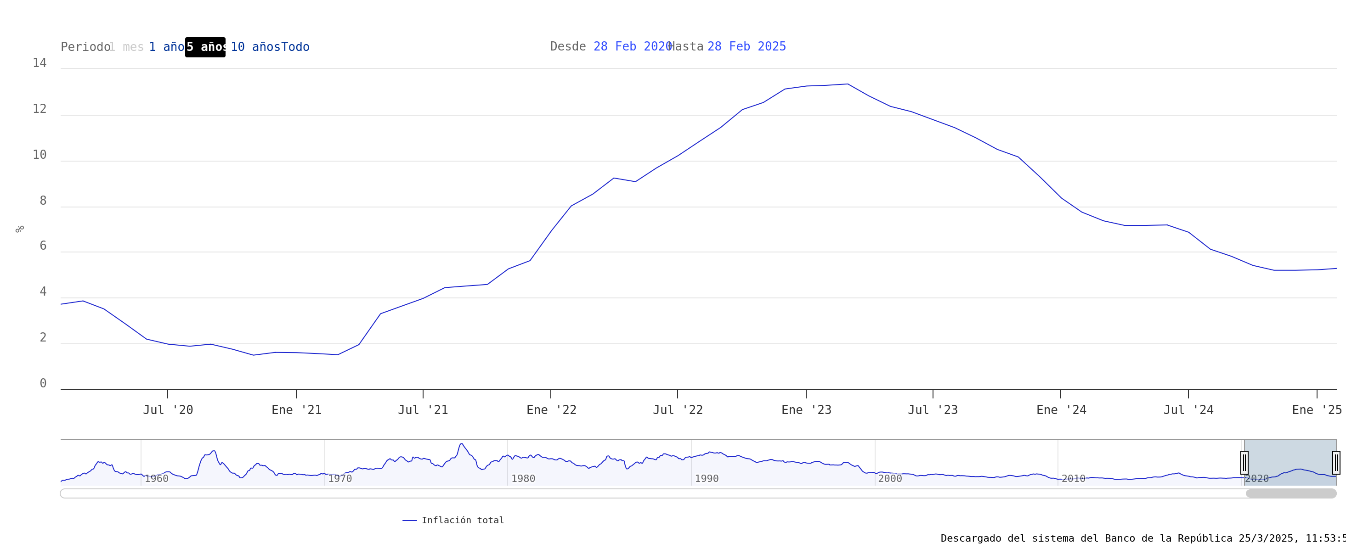

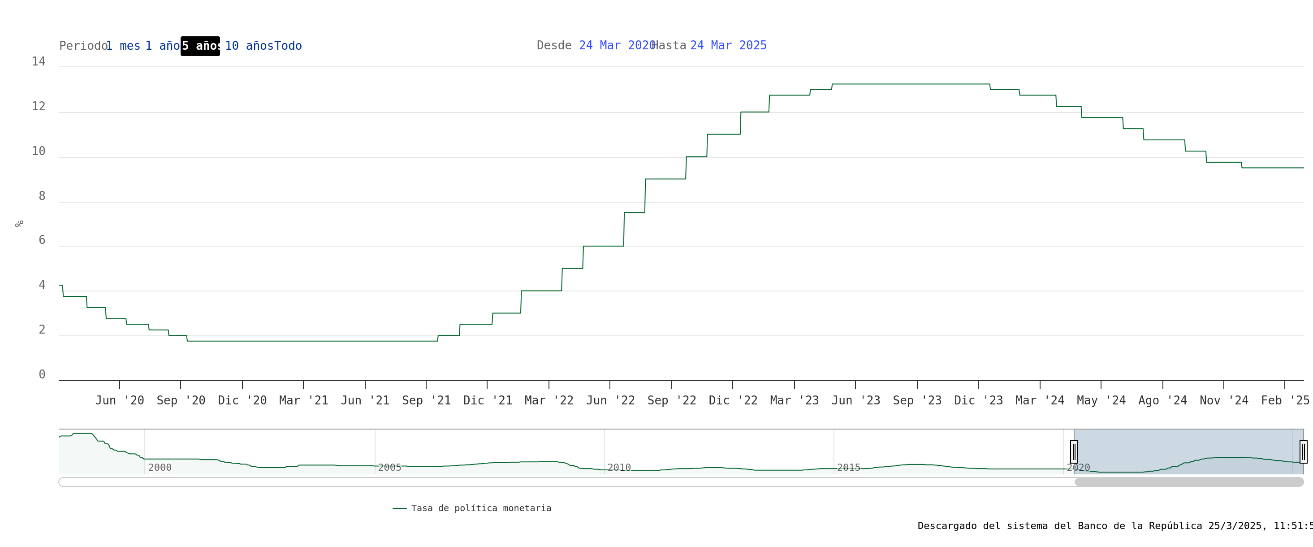

El próximo lunes 31 de marzo 2025 se hará una reunión de la junta directiva del Banco de la República, en la que se decidirá sobre una modificación en las tasas de intervención, y varios analistas apuntan a una reducción de esta entre 25 y 50 puntos básicos, con la expectativa de continuar el ciclo de flexibilización de la política monetaria del país, luego del inicio de incrementos en abril 2021, subiendo de 1,75% a un máximo de 13,25% en mayo 2023, y una posterior disminución hasta 9,50% a la fecha, proyectando cerrar en 6,50% para diciembre 2025.

Debemos recordar que esto fue causado por el fuerte fenómeno de inflación después de la pandemia 2020, donde el banco central ha cumplido con su función constitucional de mantener el poder adquisitivo de la moneda, y que su política de estabilización se sustenta en el manejo de la tasa de interés de referencia, que es de suma importancia para el desempeño de las demandas internas de consumo e inversión privada, porque afectan en cascada las tasas de interés de colocación y captación en el sistema financiero nacional. A pesar de los esfuerzos del Banco de la República, la inflación no ha logrado reducirse a niveles del rango meta (entre 2% y 4%), y con este año seguramente la política macroeconómica del país ajustará cinco años de inflación alejada de la meta-objetivo del 3%.

Ilustración 1. Tasa de inflación total en Colombia, 2020-2025.

Fuente: Banco de la República.

Ilustración 2. Tasa de interés de política monetaria en Colombia, 2020-2025.

Fuente: Banco de la República.

Las cifras disponibles para febrero 2025 muestran una inflación total del 5,28%, 2,46 puntos porcentuales por debajo del mismo periodo 2024, pero con choques que están retardando su reducción más acelerada. El 38,24% de la inflación anual a febrero 2025 se presentó por la presión de precios en alojamiento y servicios públicos, seguido del 16,3% en alimentos y bebidas, 15,9% por restaurantes y hoteles y 14,4% por transporte, cuatro divisiones que explicarían cerca del 85% de la inflación del país, en la que todos los grupos sociales por niveles de ingresos experimentan variaciones de precios superiores al 5% (5,32% pobres, 5,18% vulnerables, 5,24% clase media y 5,42% ingresos altos), aunque con ponderaciones diferentes al interno de sus canastas. Existen seis ciudades del país con una inflación anual superior al 5,28% nacional (Villavicencio 5,3%, Popayán 5,38%, Ibagué 5,42%, Bogotá 6,07%, Pereira 6,07% y Bucaramanga 6,74%) y otras seis que logran estar en el rango meta entre 2% y 4% (Barranquilla, Valledupar, Neiva, Tunja, Riohacha y Santa Marta).

En alojamiento y servicios públicos la inflación anual se ubicó en 6,58%, con ocho ciudades del país superando esta cifra, y llegando a máximos entre el 8% y 8,7% en Bucaramanga, Pereira y Bogotá. En alimentos y bebidas no alcohólicas, la inflación anual fue 4,56%, también con ocho ciudades por encima, encabezando Bucaramanga, Armenia y Neiva con valores aproximados al 5,5%. En restaurantes y hoteles la variación anual de precios ajustó 7,73% y 11 ciudades arriba del total nacional, llegando a cifras entre 10,5% y 11,7% en Ibagué, Pereira y Bucaramanga. En transporte la inflación anual fue de 5,64%, con 10 ciudades superando el nacional, donde Pereira, Popayán y Valledupar tuvieron un aumento del IPC en esta división entre 7% y 7,55%.

Analizando por subclase, más del 70% de la contribución anual a la inflación se explica por menos de 12 códigos de la canasta familiar, siendo los de mayor importancia arriendos, comidas fuera del hogar y transporte urbano, con cerca del 50% de la inflación total anual, y variaciones del IPC de 6,9%, 7,7% y 12,29%, respectivamente. Para cerrar este grupo de mayor contribución anual se encuentran el gas, frutas frescas, y chocolate y productos derivados, con variaciones del 22,19%, 12,25% y 62,8%, así como educación prescolar y básica primaria (9,52%), educación secundaria (10,06%), suministro de agua (5,76%) y combustible para vehículos (2,9%).

Ordenando por mayor variación IPC, sin tener presente la contribución al total, se evidencian varias subclases con inflaciones anuales significativamente mayores al total nacional, por ejemplo, entre 6% y 8% (servicios financieros, gaseosas, libros, mantequilla, uniformes, bebidas calientes, carnes preparadas, sal, parqueaderos, servicios médicos y odontológicos), entre 8% y 10% (transporte de pasajeros, guarderías, plátanos, café y productos derivados, aguardiente), entre 10% y 12% (transporte escolar, servicios recreativos, peajes, seguros), entre 12% y 20% (transporte urbano, tomate, naranjas, artículos de oro, plata y piedras preciosas), entre 20% y 50% (gas, banano, panela, gelatinas, flanes y pudines, y entre 50% y 65% (dulces, confetis y caramelos, chocolate y productos derivados y concentrados para refrescos). Lo anterior se resume con variaciones de precios anuales del 3,98% en bienes no durables, 1,13% en semidurables, -2,68% en bienes durables; 5,44% sin alimentos, 4,05% en energéticos, 5,63% sin energéticos y alimentos y 7,22% en servicios.

Si bien los analistas consultados por el Banco de la República (según Encuesta Mensual de Expectativas Económicas y Encuesta Mensual de Expectativas de Analistas Económicos de marzo 2025) consideran una tasa de intervención cercana al 7% (20,9% en 7,50%, 37,2% en 7,75% y 23,3% en 8%) y una inflación del 4,5% (mínimo 3,90% y máximo 6,11%) para diciembre 2025, el entorno invita a ser muy cautelosos con el optimismo de flexibilización monetaria, ya que el país parece estar sufriendo una resistencia de la inflación a mantenerse en niveles alejados de la meta, teniendo en cuenta que la inflación anual ha estado entre 5,2% y 5,3% en los últimos tres meses, lo que se suma a una potencial crisis fiscal, que reduce la maniobrabilidad de la política, en un contexto de alta incertidumbre política y pérdida de confianza en los mercados internacionales, donde la credibilidad de la política monetaria es crucial para afrontar la coyuntura de la macroeconomía del país en el corto plazo.

*Las opiniones expresadas en este espacio no comprometen el pensamiento institucional.