Hace décadas la economía global no se encontraba con tan alta expectativa por las alocuciones de un mandatario de los Estados Unidos, especialmente por las consecuencias de las decisiones comerciales globales anunciadas por el presidente Donald Trump. El pasado 2 de abril del 2025, se convierte en una fecha que va a ser recordada dentro de la historia moderna como el día en el que inició un periodo de proteccionismo económico, impulsado por la imposición de aranceles poco amistosos en el escenario internacional y caracterizado por medidas absolutamente fuera de vía de la búsqueda por años de una economía global con tratados de libre comercio. De esta forma, para muchos podría estar comenzando un nuevo ciclo, donde prime una negociación internacional basada en intereses políticos, seguridad estatal segmentada en bandos y una poca libre circulación de capital humano y de inversiones trasnacionales.

Las caídas recientes en los mercados evidencian las tensiones económicas y financieras esperadas tras las decisiones del gobierno Trump. El petróleo alcanzó retrocesos de casi un 18.0%, el Nasdaq cayó en tres días un 16,50%, el S&P500 un 14,90% y el Dow Jones un 13,73%; los peores tres días de jornadas bursátiles en décadas. Los resultados en Asia y Europa no estuvieron muy lejos de grandes desplomes en cada plaza bursátil, mientras el oro sigue siendo el activo refugio por excelencia, alcanzando máximos históricos de USD$ 3.160 la semana pasada, y el índice VIX ha tenido volatilidades diarias de más del 50%.

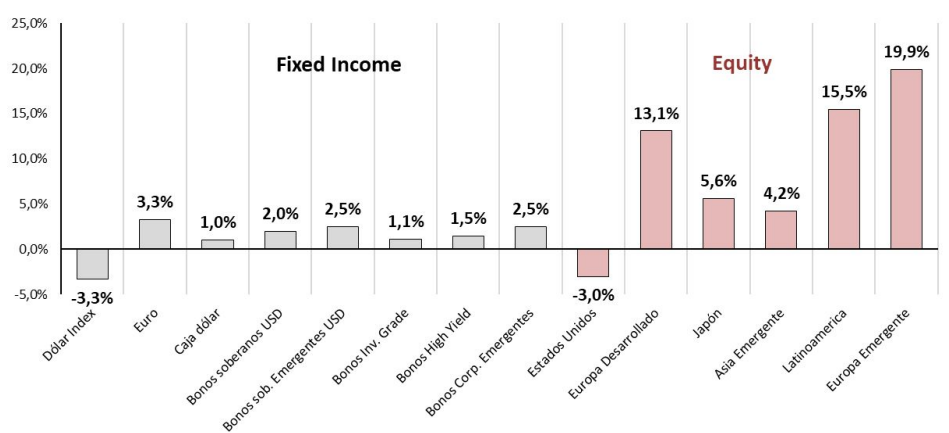

Ilustración 1. Desempeño YTD bolsas 2025.

Fuente: Investigaciones Económicas LarrainVial.

En el 2025, las bolsas venían con resultados mixtos; dentro de estos, Latinoamérica y algunos países emergentes de Europa se han destacado ampliamente frente a índices de Estados Unidos, que han presentado fuertes caídas en precios.

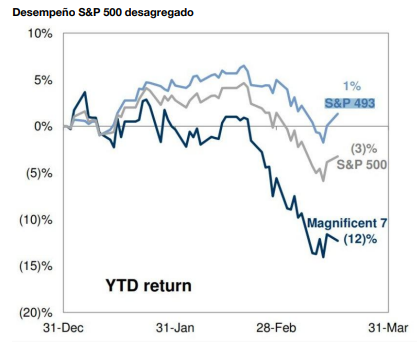

Ilustración 2. Desempeño S&P500 sin las magníficas.

Fuente: Goldman Sachs Global Investment Research.

Muchos analistas consideran en que el 2024 fue un año de activos sobrevalorados, como el caso de las siete magníficas tecnológicas: Apple, Amazon, Alphabet, Meta Platforms, Microsoft, Nvidia y Tesla, las cuales, en lo corrido del presente año, han presentado correcciones generalizadas necesarias tras máximos históricos en el 2024.

La coyuntura actual vuelve a poner atractivos instrumentos de menor volatilidad, como los títulos de renta fija local e internacional y las cotizaciones del oro, en un mundo donde persisten las presiones inflacionarias y donde será poco probable visualizar amplios recortes en tasas de interés en el corto plazo por parte de las diferentes bancas centrales.

Ilustración 3. Tesoros de Estados Unidos a 10 años.

Fuente: TradingView.

Las decisiones de la Reserva Federal han permitido tener en los mercados tasas en renta fija en Estados Unidos aún arriba del 4.0% en el corto plazo y del 5.0% en el mediano y largo plazo, esto para instrumentos grado de inversión, pero para títulos un poco más especulativos, podríamos encontrar tasas entre 6.0% y 7.0%.

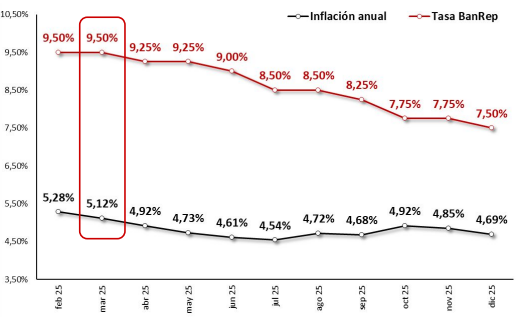

Ilustración 4. Sendas Inflación y Tasa BanRep de Colombia.

Fuente: consolidado encuesta BanRep y Fedesarrollo.

Ante las fuertes desvalorizaciones en renta variable y los impactos que traerán los aranceles en los diferentes sectores productivos de las economías, este podría ser el año de los mercados de renta fija global, con tasas aún altas en países desarrollados y muchos otros emergentes, por encima de los dos dígitos, como el caso de Colombia, donde las sendas de inflación y tasa BanRep no desacelerarán tan rápido como se esperaba a inicio de año.

Los ciclos políticos globales o los conflictos económicos siempre traerán de vuelta fenómenos como el fly to quality (cambio de activos riesgosos por activos seguros) o el flight to safety (cuando los precios de las acciones caen y la incertidumbre aumenta).

Ilustración 5. Futuros Oro.

Fuente: Investing.

Esto lo refleja la fuerte valorización del tesoro a 10Y en lo corrido del 2025, pasando de un 4,80% a un 4,12%; también lo evidencian los máximos históricos alcanzados en el oro, superando los USD $ 3.160. Las acciones con caídas en las proporciones de los últimos días siempre serán atractivas para compras; sin embargo, las desvalorizaciones podrían continuar.

En cambio, tener dentro de los portafolios títulos del tesoro de los Estados Unidos o títulos grado de inversión, dará mayor tranquilidad y menor volatilidad, ante tanta incertidumbre económica con decisiones aún por conocerse en el ámbito internacional por parte del presidente Trump y los demás mandatarios globales.

Será un año para tener buenos excedentes de liquidez y esperar la oportunidad para comprar acciones de empresas subvaloradas cuando cese un poco la turbulencia arancelaria. El mismo Warren Buffet gurú de mercado y cabeza de Berkshire Hathaway, declaraba en los últimos días: “Incluso en los peores momentos económicos de la historia, hay excelentes oportunidades de inversión”, agregando: “El mercado en el mediano plazo se recuperará y saldrá airoso”. Será un periodo para estar en activos con baja volatilidad, con buenos excedentes de liquidez y a la espera de cambios de tendencia contundentes, que permitan como dice Buffet: “Comprar barato cuando el miedo generalizado es tu amigo”.

*Las opiniones expresadas en este espacio no comprometen el pensamiento institucional.